3. Spyrosoft S.A. - deep dive

Silný rast v minulosti a silný predpokladaný rast do budúcnosti, atraktívne odvetvie a vysoké vlatsníctvo insiderov. Toto všetko je poľský IT konzultant Spyrosoft.

Dobrý deň, po dlhšej dobe som sa znovu dostal k písaniu. Táto analýza bude trochu dlhšia ako tie predošlé, na druhej strane dúfam, že o to bude kvalitnejšia.

Predstavenie spoločnosti

Spoločnosť, o ktorej budem dnes rozprávať je Spyrosoft, poľská spoločnosť s malou trhovou kapitalizáciou ($130 mil.), ktorá sa venuje softvérovému inžinierstvu (resp. poradenstvu) a pracuje v širokom spektre sektorov. Medzi hlavné sektory patrí automobilový priemysel, finančné služby, zdravotníctvo. Spoločnosť založil v roku 2016 jej súčasný generálny riaditeľ Konrad Weiske spolu s ďalšími spoluzakladateľmi. K vlastníckej štruktúre sa vrátim neskôr.

Spyrosoft je skupina (pod)spoločností, ktorá ponúka celú škálu služieb vývoja softvéru, od integrovaných riešení až po cloudové riešenia. Všetky služby sú prispôsobené potrebám zákazníkov. Spoločnosť Spyrosoft ponúka komplexný projektový manažment, kde riešenia navrhuje v úzkej spolupráci so zákazníkmi. Svoje služby poskytuje v nasledujúcich odvetviach:

Automobilový priemysel

Priemysel 4.0

Letecký a kozmický priemysel

Zdravotníctvo

Vzdelávanie

Ľudské zdroje

Na prvý pohľad sa môže zdať, že majú príliš široký okruh kompetencii (RIP Charlie), ale ich organizačná štruktúra je vhodne nastavená smerom voči efektívnosti. Úprimne som takejto diverzifikácii otvorený, pretože to znižuje riziko, že akékoľvek spomalenie jednotlivých sektorov poškodí spoločnosť v budúcnosti.

Pre lepšiu predstavu o tom čo spoločnosť robí uvediem zopár príkladov ich služieb:

Produktový a obchodný dizajn – digitálny dizajn produktov a služieb, prototypovanie a testovanie

Technologické poradenstvo – technologické audity, odhad projektových nákladov, automatizácia procesov vývoja softvéru

Umelá inteligencia a strojové učenie – využívajúce technológie AI a ML v navrhnutom digitále riešenia spolu s konzultáciami ohľadom ich fungovania

Cloudové riešenia – migrácia do cloudu, optimalizácia nákladov a poskytovanie cloudového softvéru

E-commerce platformy – vývoj a implemetácia internetových obchodov na báze Magento a Shopware platforiem

Data and Business Intelligence – softvér na integráciu a spracovanie dát, dátové sklady, data mining, analýza údajov a reporting

Toto je len časť z poskytovaných služieb. V skratke pomáhajú ostatným spoločnostiam s rôznymi softvérovými záležitosť. Pre spoločnosti je mnohokrát jednoduchšie zavolať si externistu na konkrétny typ práce. Po čase externista odíde pracovať na inom projekte inde. Takto spoločnosť, ktorá si službu objednala ušetrila na nákladoch platiť vlastného zamestnanca a službu si nechala vyhotoviť odborníkom pre konkrétny problém. Efektivita. Mnohokrát sa jedná o časovo dlhšie projekty, typu nový vývoj softvéru apod.

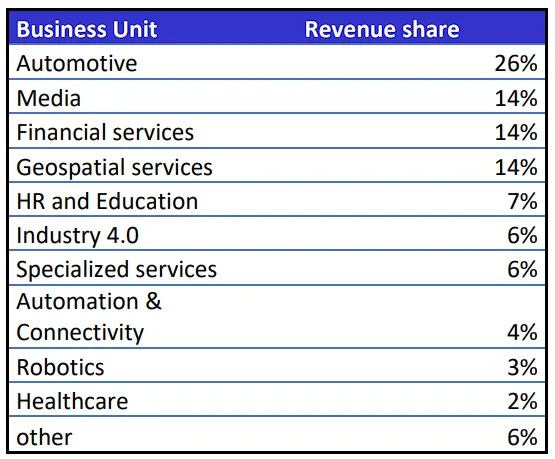

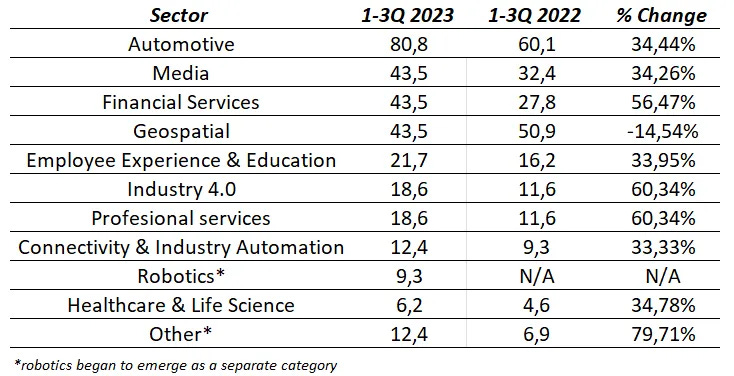

Ako som už spomínal spoločnosť Spyrosoft operuje vo viacerých sektoroch. Ich ponúkané služby sa líšia od sektoru. Ku každému sektoru je dobrý komentár od Spyrosoftu v zverejňovaných reportoch, takže koho to viac zaujíma môže hľadať práve tam. Viac sa budem venovať len tomu najhlavnejšiemu – automotive.

Automotive

V rámci služieb pre automobilový sektor ponúka Spyrosoft výrobu vstavaného softvéru, ako aj jeho integráciu a validáciu podľa požiadaviek noriem platných v tomto odvetví. Zároveň navrhujú a realizujú procesy súvisiace s funkčnou bezpečnosťou. Automobilový sektor je pre Spyrosoft najdôležitejší, keďže predstavuje 26% tržieb.

Za zmienku stojí aj nedávna dohoda Spyrosoftu so spoločnosťou Magna, na základe ktorej Spyrosoft buduje výskumné & vývojové centrum v Temešvári (Rumunsko) na vývoj najnovších systémov ADAS (pokročilé asistenčné systémy vodiča). Rozsah ponúkaných služieb je vskutku široký. Zahŕňa návrh, tvorbu, implementáciu a testovanie softvéru, ako aj analýzu vykonaných zmien v softvéri. Spoločnosť Manga je jedným z popredných svetových výrobcov automobilových komponentov a zároveň najväčším zákazníkom Spyrosoftu s 12% podielom na celkových tržbách.

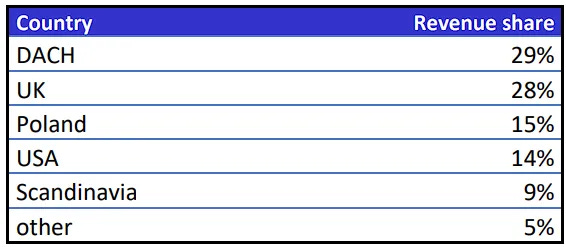

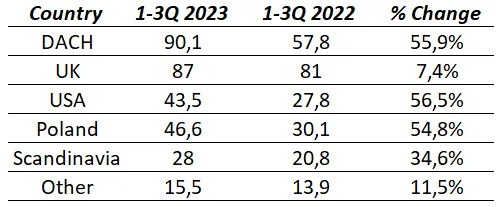

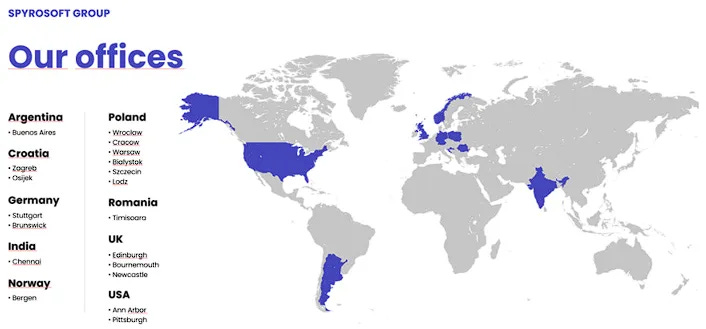

Za posledný rok sa trh DACH (Nemecko, Rakúsko a Švjačiarsko) stal najdôležitejším a takmer najrýchlejšie rastúcim. Spomalenie zažíva najmä trh v UK, ktorý má podstatné, 28%, zastúpenie na celkových tržbách. Ďalší vývoj na trhoch naprieč bude dôležité sledovať.

Úprimne vidieť spoločnosť, ktorá bola založená len v roku 2016 s takým vybudovaným globálnym dosahom je super. Ukazuje to, že manažment sa snaží skutočne vybudovať biznis. Rýchly postup do globálnej spoločnosti ukazuje, že vedúci tím sa nepozerá na Q/Q vývoj, ale snaží sa čo najviac napredovať a vytvoriť globálny podnik na nadnárodnej úrovni.

Manažment

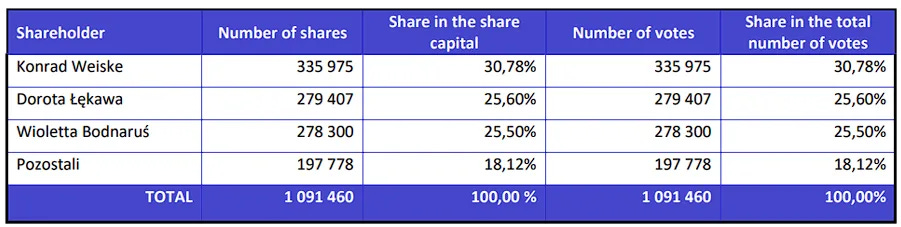

Spoločnosť Spyrosoft bola založená v roku 2016 Konradom Wieskem (CEO), Wojciechom Bodnarusom (CFO), Sebastianom Lekawom (predstavenstvo) a Andrewom Radcliffeom (generálny riaditeľ spoločnosti Spyrosoft UK). Dnes manažment a ich rodinní príslušníci vlastnia 82% spoločnosti. Rodinní príslušníci uvádzam preto, že podiel pána Bodnarusa a pána Lekawa je napísaný na ich manželky. Zaujímavosťou je, že ako pôvodný funding zakladatelia potrebovali len 200,000 GBP.

Z Konrada ako CEO ide veľmi dobrý pocit. Pozrel som si s ním viacero rozhovorov a naozaj vie o čom rozpráva. Už od začiatku má zadefinovanú jasnú víziu spoločnosti, zaviedol efektívny systém ako si získať a udržať tých najlepších ľudí v odbore a pri tom všetkom je stále nohami na zemi. Určite odporúčam pozrieť priložené rozhovory s ním, ten čas za to stojí.

Rapidly scaling in a crowded market, with CEO Konrad Weiske (Spyrosoft)

Spyrosoft Presents at MicroCap Leadership Summit 2023

Úprimne sa mi to, že páni vlastnia podiely na mená svojich manželiek páči. Vyvoláva to vo mne pocit čestnosti. Takto sa od nich vyžaduje vysoký stupeň integrity aj v osobnom živote.

V konečnom dôsledku tu však máme podnik, v ktorom >80% akcii vlastnia pôvodní zakladatelia, ktorí sú dokonca dodnes v spoločnosti aktívni. CEO spoločnosti má v tomto sektore bohaté skúsenosti, predtým pracoval v spoločnostiach ako Siemens, Nokia alebo IBM. Ako čerešnička na torte je to, že jeho plat je 60,000 PLN (približne $13,000), teda zarába podstatne menej ako ktorýkoľvek z jeho programátorov. Veľmi rád vidím takýto prístup.

Podnikanie

Začiatky

Začiatok Spyrosoftu bol celkom nezvyčajný a to ma trochu znepokojuje. CEO Kondrad Weiske v jednom rozhovore spomína, že prvých zákazníkov získavali po známostiach, resp. to boli známi Konrada, ktorý uviedol - „viem, že danú službu potrebujete a ak si ju nekúpite odomňa, prestaneme byť kamaráti“. Rozhovor bol z roku 2021, teda verím, že sa veci v spoločnosti odvtedy zmenili.

Na druhej strane to Spyrosoftu očividne pomohlo dostať sa na úroveň kde je dnes a to len za pár rokov. Verím, že dnes majú lepší sales tím, ktorý dokáže zákazníkov nalákať aj na niečo iné ako blackmailing (nižšie budem rozoberať to ako dokážu prerážať hlbšie do trhu). CEO danú stratégiu stihol oľutovať a v danom rozhovore zdôraznil, že investujú oveľa viac peňazí do marketing tímu. Toto bolo v roku 2021, odvtedy tržby narástli o približne 250%.

Obchodný model a štruktúra

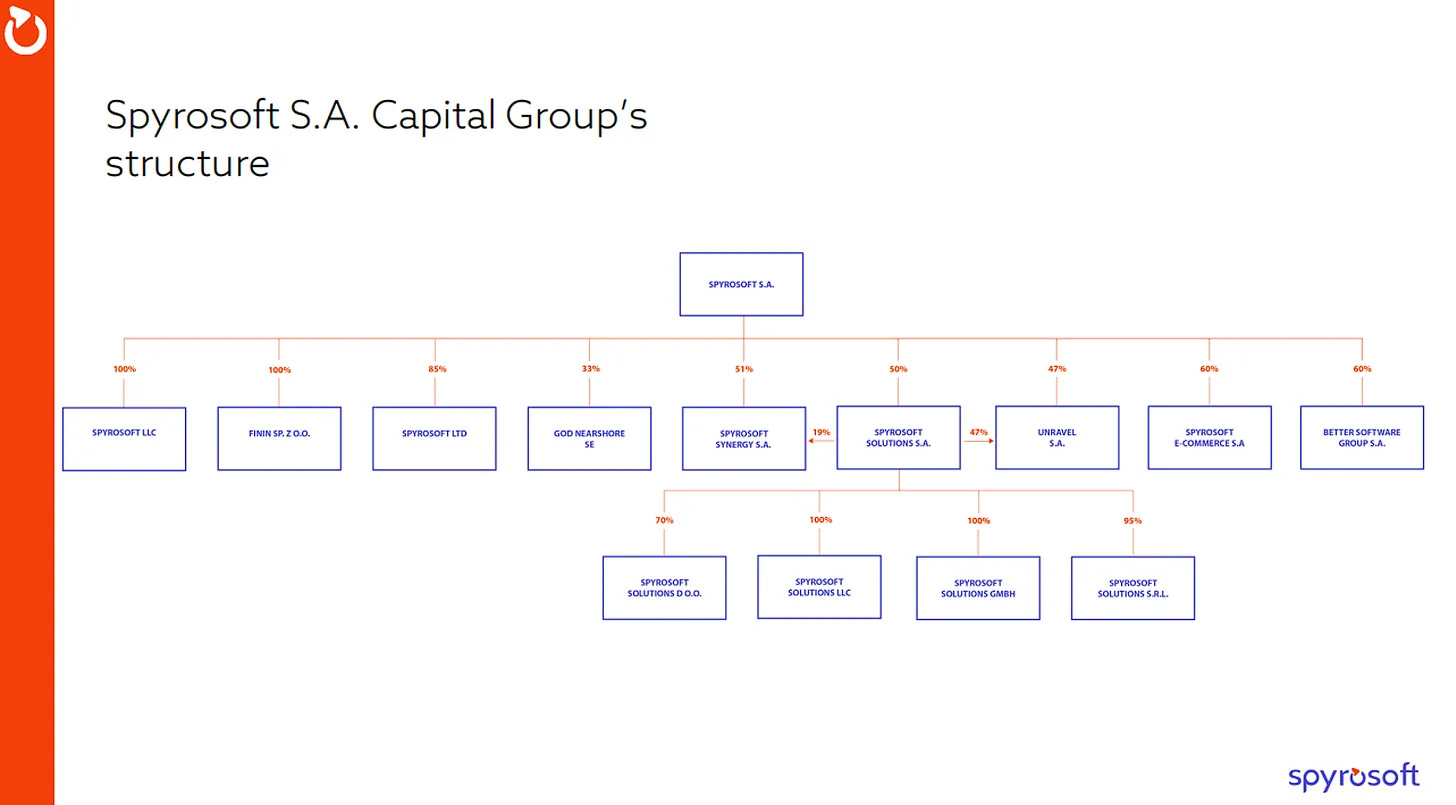

Obchodná štruktúra skupiny Spyrosoft je decentralizovaný model s vysokým stupňom nezávislosti a zodpovednosti od dcérskych spoločností. Spoločnosti skupiny sa špecializujú na rôzne odvetvia a sú geograficky rozptýlené takým spôsobom, že ponuka služieb sa navzájom dopĺňa a sú lepšie prispôsobené časovým pásmam zákazníkov.

"Toto v skutočnosti nie je spoločnosť. Sme skupina spoločností. To, čo sme vytvorili, je plug and play platforma, ku ktorej prepájame nové firmy a nových ľudí, ktorí chcú robiť niečo, čo my ešte nerobíme. Cieľom je poskytovať doplnkové služby, ktoré slúžia našim zákazníkom od začiatku do konca." – CEO Konrad Weiske.

Dnes je podnikanie spoločnosti Spyrosoft rozdelené na nasledujúcu firemnú štruktúru s väčšinovými alebo 100% akciovými pozíciami vo všetkých nižšie uvedených dcérskych spoločnostiach. To je to, čo má Konrad Weiske na mysli, keď opisuje podnikanie ako “platformu“.

Je vskutku zaujímavé vidieť spoločnosť so 7 ročnou históriou s tak zložitou organizačnou štruktúrou. Spyrosoft si zakladá na profesionalite svojich zamestnancov. Vízia pri zakladaní spoločnosti bola zhromaždiť profesionálov z IT aby sa všetci v tejto uzavretej komunite cítili dobre a mali priestor sa od seba navzájom učiť. CEO uviedol, že dokonca aj zamestnanci recepcie musia mať skúsenosti s prácou v IT segmente.

Jedna vec čo sa mi na tomto type podnikania nepáči je malá škálovateľnosť. Spoločnosť nepracuje s nejakým obrovským pákovým efektom. Peniaze spoločnosť zarobí úmerne tomu, koľko má zamestnancov. V tomto trhu vyhráva ten, kto má čo najviac kvalitných špecialistov na danú problematiku. To ako sa Spyrosoftu darí získavať tých najlepších rozoberiem nižšie.

Stimulovaný rast

Jedným z kľúčových princípov (ktorý sa mi veľmi páči) je zabezpečenie toho, aby profesionáli, ktorí vedú svoje spoločnosti, boli motivovaní efektívne rozvíjať svoje podnikanie v dlhodobom horizonte.

Pre dosiahnutie vyššie zmieneného sa využíva nasledujúci kompenzačný/motivačný plán:

Čiastočné zakladanie akciových pozícii so spoločnosťou Spyrosoft ako majoritným akcionárom a kľúčovým lídrom ako minoritným akcionárom. To motivuje týchto lídrov k rastu ich podnikania, pretože majú priamy kapitál v dcérskej spoločnosti

Plán akciových opcii – zakladatelia schválili 5% plán riedenia pre kľúčových zamestnancov, aby ich povzbudili k zosúladeniu dlhodobej stratégie spoločnosti. Ako akcionárovi sa mi páči tento prístup udržania tých najlepších. Je to jedno z najefektívnejších riešení ako si talenty udržať. Najkrajšie na tom je, že opčný plán sa netýka zakladateľov, teda vrcholového manažmentu

IT Industry & Poľsko

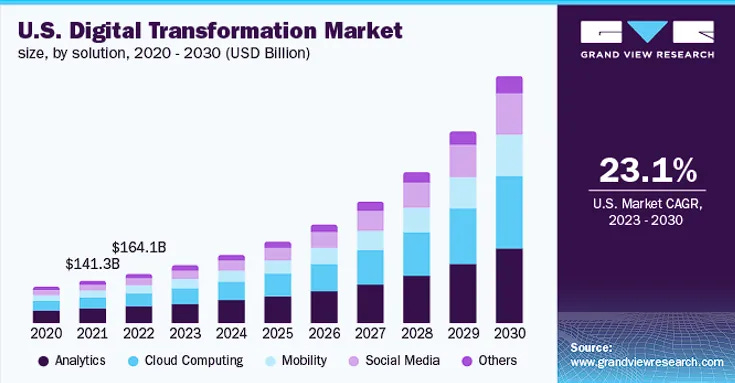

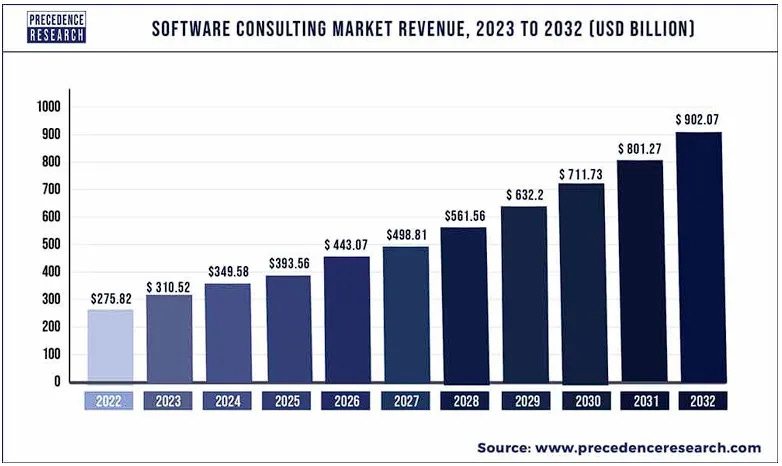

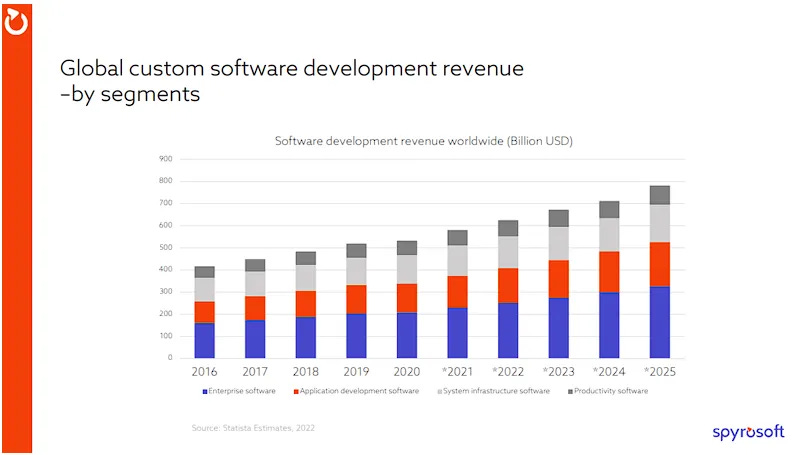

Aby sme trochu lepšie pochopili investičnú tézu, je potrebné pochopiť trh, na ktorom pôsobí. Jedná sa o jedno z najlepších odvetví pre investovanie, ako je digitálna transformácia a vývoj softvéru. Ak vezmeme do úvahy neustály technologický pokrok spoločnosti a hľadanie väčšej produktivity, tak Spyrosoft má zrejme svoje svetlé časy stále len pred sebou. Nižšie prikladám zopár grafov, ktoré poukazujú na silný trend digitalizácie.

Napriek tomu, že Spyrosoft má z US len 14% tržieb je dôležité brať tento trh do úvahy. V mnohých smeroch je US najdôležitejší trh a s otváraním nových pobočiek na západe očakávam, že pre Spyrosoft bude viac dôležitý (z pohľadu tržieb) ako je tomu dnes.

Dané odhady treba brať určite s rezervou a treba im prikladať len malú váhu. Na druhej strane trend je jasne daný.

V IT priemysle sa často stretávame s pojmi ako Cloud, Umelá Inteligencia, Strojové Učenie, Kybernetická Bezpečnosť, Internet Vecí a Priemysel 4.0. Aj keď sa tieto pojmy často používajú, základným trendom je digitálna transformácia v podnikoch, ktorá je výrazná, a tieto pojmy sa pre spoločnosti stávajú každým dňom dôležitejšími. Mnohé firmy však nemajú dostatok interných zdrojov na vykonanie týchto digitálnych zmien samostatne a preto potrebujú konzultačné služby od firiem ako Spyrosoft.

Ak sa pozrieme na Poľsko, možno odvodiť viacero dôvodov pre jeho atraktívnosť v oblasti IT. (1) Poľsko v minulosti zaznamenalo silný rast ekonomiky, tento trend analytici predpokladajú aj do budúcnosti. Minulý rast pomohol Poľsku (2) pretransformovať sa na jeden z najdigitálnejších národov Európy, pričom IT sektor predstavuje približne 10% HDP. To poskytlo priateľské prostredie pre vývoj softvéru a viedlo k veľkej skupine kvalifikovaných IT talentov, ktoré môžu byť zamestnané za nižšie náklady ako v ostatných krajinách EU.

Koho by zaujímalo viac ako sa z Poľska stáva globálny IT hub prikladám nejaké odkazy k tejto téme:

Outsourcing to Poland: Guide to IT Outsourcing Ecosystem (intellias.com)

Why Poland Is Quietly Becoming Europe's Next Superpower

Myslím, že je bezpečné tvrdiť, že odvetvie IT služieb sa teší priaznivému vetru v plachtách a dá sa očakávať, že v nasledujúcich rokoch vykáže zdravý rast (obzvlášť v Poľsku).

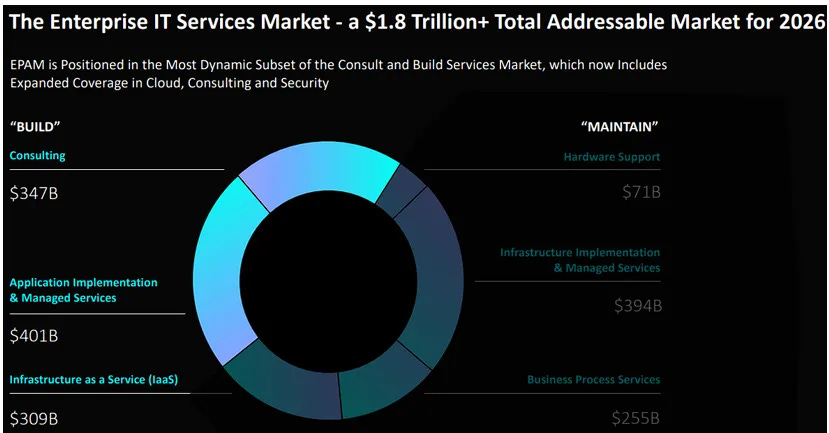

Napriek tomu je sektor IT služieb svojou povahou silne roztrieštený a konkurenčný. Bariéry vstupu pre tento trh sú nízke, keď aj šikovný jednotlivec dokáže poskytovať poradenské služby v oblasti IT sám. Preto je pre spoločnosti ako Spyrosoft dosť náročné vybudovať si konkurenčnú výhodu na tomto trhu. Napriek tomu je celkový adresovateľný trh dostatočne veľký. Nižšie prikladám očakávaný vývoj trhu z prezentácie pre investorov od spoločnosti EPAM. Vzhľadom na veľkosť spoločnosti Spyrosoft potrebuje získať len malý kúsok koláča, ktorý zapríčiní výrazný nárast biznisu.

Akú má ale Spyrosoft výhodu oproti ostatným spoločnostiam podnikajúcich v tomto odvetví? Podľa podcastu s CEO Kondradom Weiskem sa Spyrosoft zameriava predovšetkým na malé a stredné podniky (odporúčam pustiť od 17. minúty, kde CEO vysvetľuje celú filozofiu prečo ponúkať služby nie veľkým podnikom je skvelý nápad z ich pohľadu). Dáva to celkom zmysel, keďže pri väčších podnikoch by narážali na konkurenciu veľkých hráčov ako napríklad EPAM, Capgemini alebo Accenture. Vďaka skúsenostiam manažmentu a vybudovanej sietí spoločnosti sa podarilo pomerne rýchlo získať veľkú klientelu (150+ klientov), zvýšiť ich podiel na trhu a vybudovať si spoľahlivú reputáciu (v semi-annual reporte spoločnosť uvádza, že za celé operovanie ich aktivít nezaznamenali ani jednu zlú skúsenosť či už komunikovanú s nimi alebo niekde na internete).

Financie a valuačná kalkulačka

V tejto časti pokryjem len základné finančné ukazovatele (tržby, marže, per/share effective metriky a balance sheet) a ich vývoj v čase.

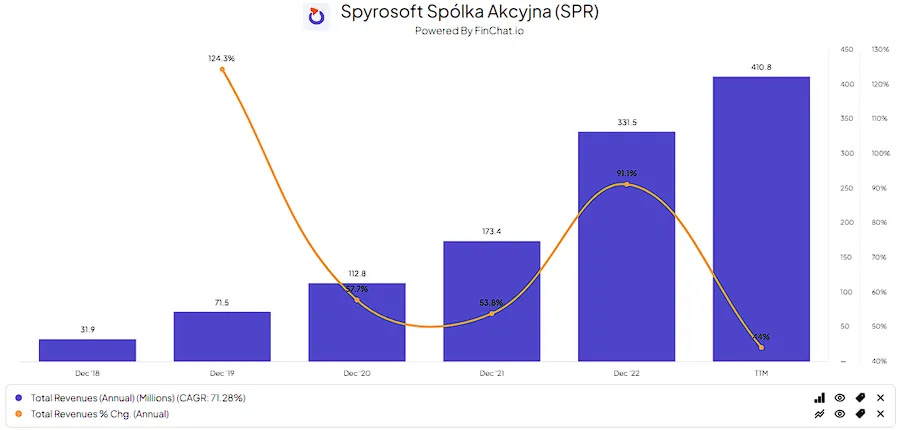

Tržby

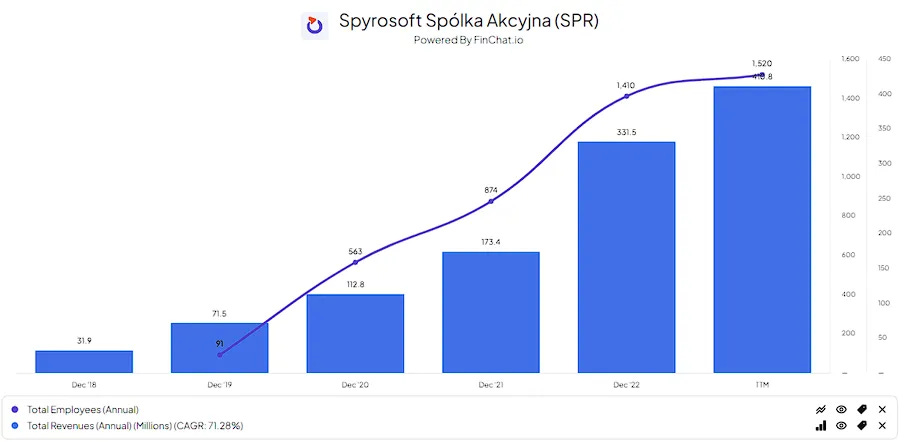

Vývoj tržieb bol v minulosti vskutku okúzľujúci. Spoločnosť dokázala rásť o od FY18 o 71% CAGR. Z FY16 čísel by to bolo niečo cez 95% CAGR! Predpokladať takýto silný rast do budúcnosti nie je očividne reálne. Manažment však očakáva rast tržieb v pásme do roku 2026 v pásme 25-35%. Pri výpočtoch budem teda predpokladať spodnú hranicu rastu tržieb.

Pre takýto typ biznisu sú tržby jedna z najdôležitejších metrík, ktoré je potrebné sledovať.

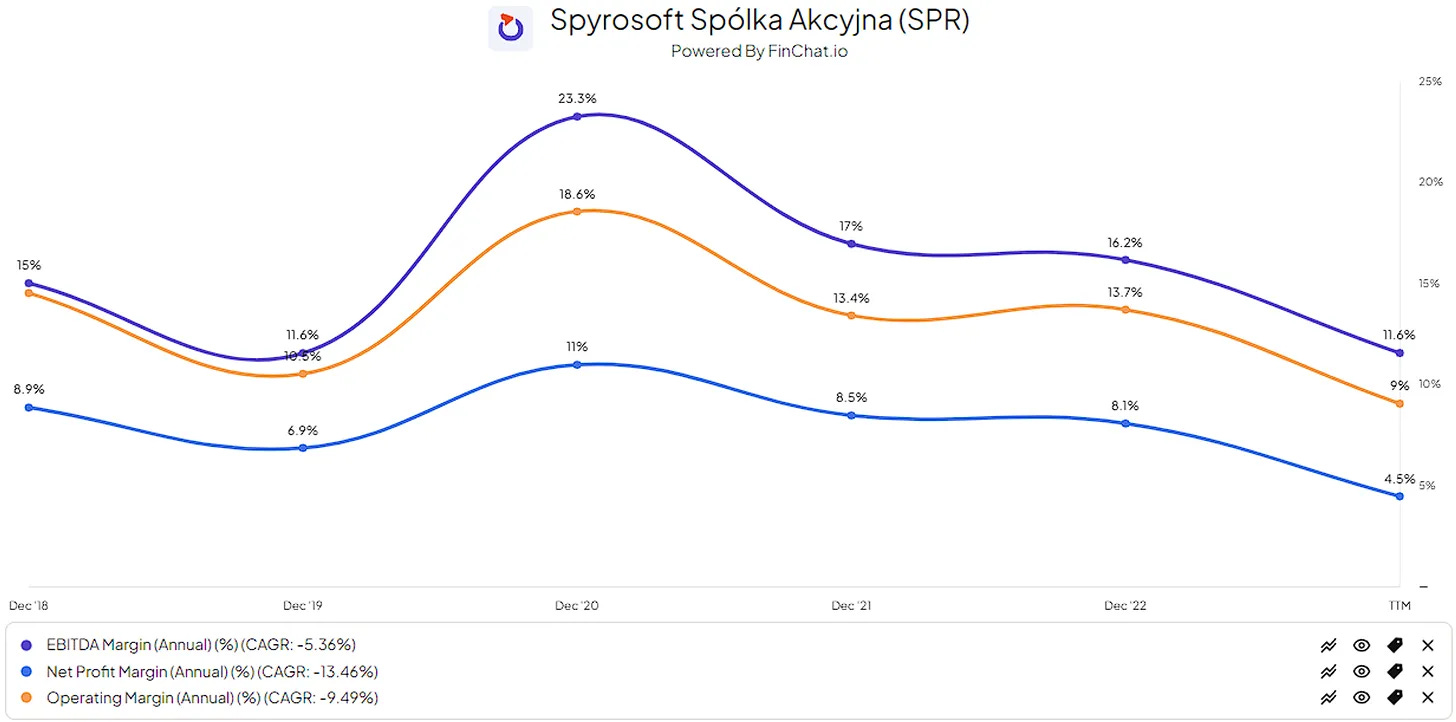

Marže

Vývoj marží nie je nijak pôsobiví. Momentálne sa nachádzame na spodku cyklu, keďže kvôli zhoršenej ekonomickej situácii v Európe, FX a zvýšeným nákladom na udržanie si ľudí na lavičke (momentálne nevyužití zamestnanci) sa marže znížili oproti historickému priemeru. Napriek tomu Spyrosoft ako jediný oproti svojej konkurencii dokázal rásť a naberať nových zamestnancov. Zníženie sadzieb určite odvetvie digitalizácie nakopne naspäť. Otázka je ako sa dovtedy bude Spyrosoftu dariť.

Vplyv covidu na marže bol skutočne významný a s najväčšou pravdepodobnosťou sa také čísla nebudú opakovať. Manažment spoločnosti odhaduje, že EBITDA marže sa do roku 2026 budú pohybovať v pásme 11-14%. Pri svojich výpočtoch budem takisto uvažovať so spodnou hranicou. To by sa malo premietnuť do 6% čistej ziskovej marže.

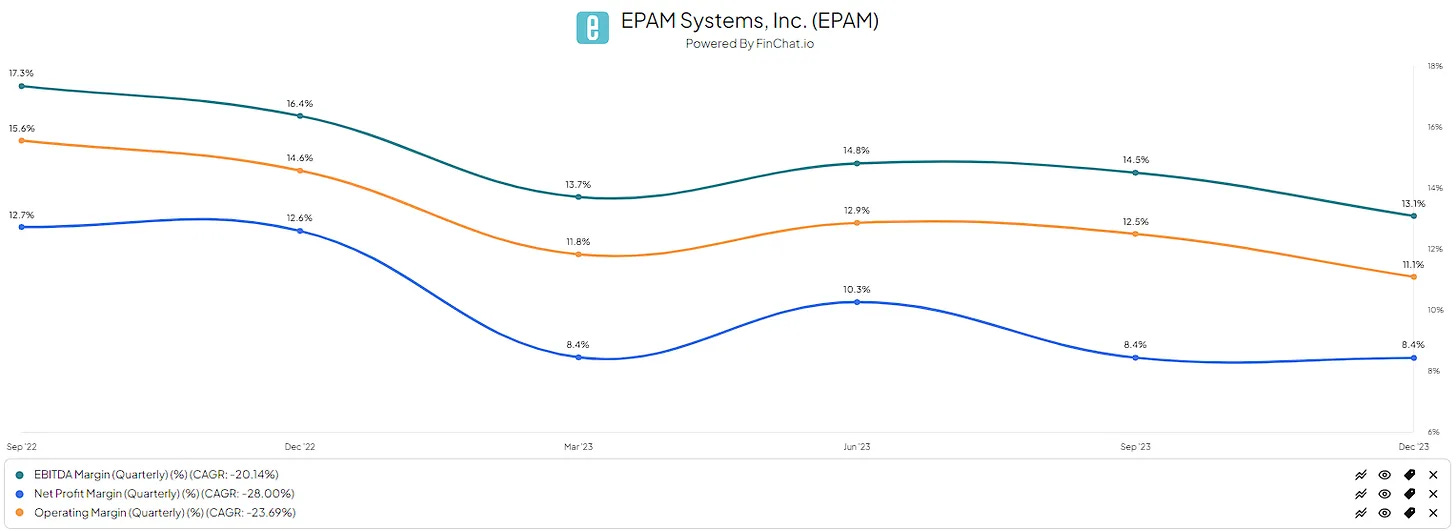

Pre porovnanie takisto prikladám vývoj marží aj u konkurenčnej spoločnosti EPAM.

Ostatné

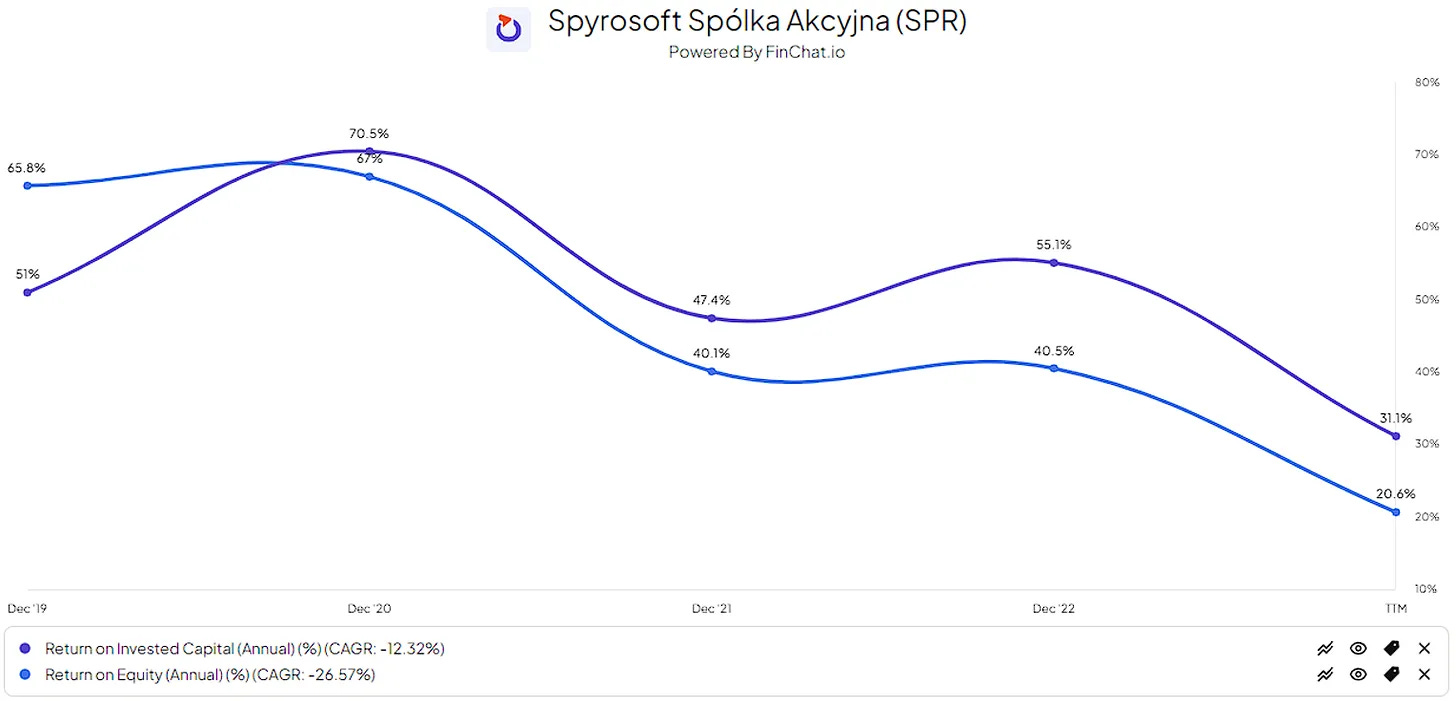

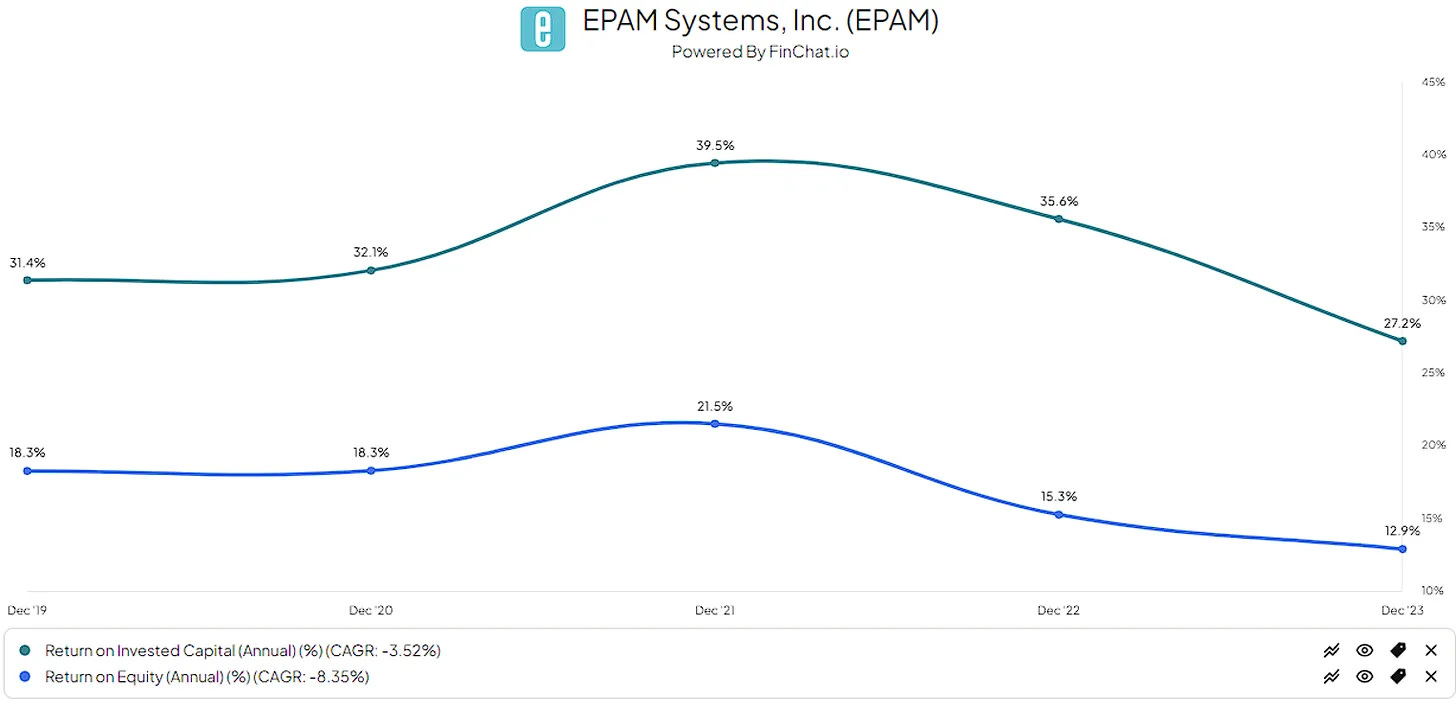

Metriky kapitálovej efektívnosti vyzerajú dobre. Udržiavanie vysokých hodnôt ROE a ROIC je prvoradé. Predošlé roky boli trochu narušené silným rastom spoločnosti (z nízkej porovnávacej základne), covidom a relatívnym rozbehom spoločnosti. Preto, takisto ako pri maržiach, by som nepredpokladal návrat k minulým hodnotám. Pre porovnanie prikladám vývoj ROIC a ROE pre zabehnutú spoločnosť v tomto segmente ako je EPAM Systems.

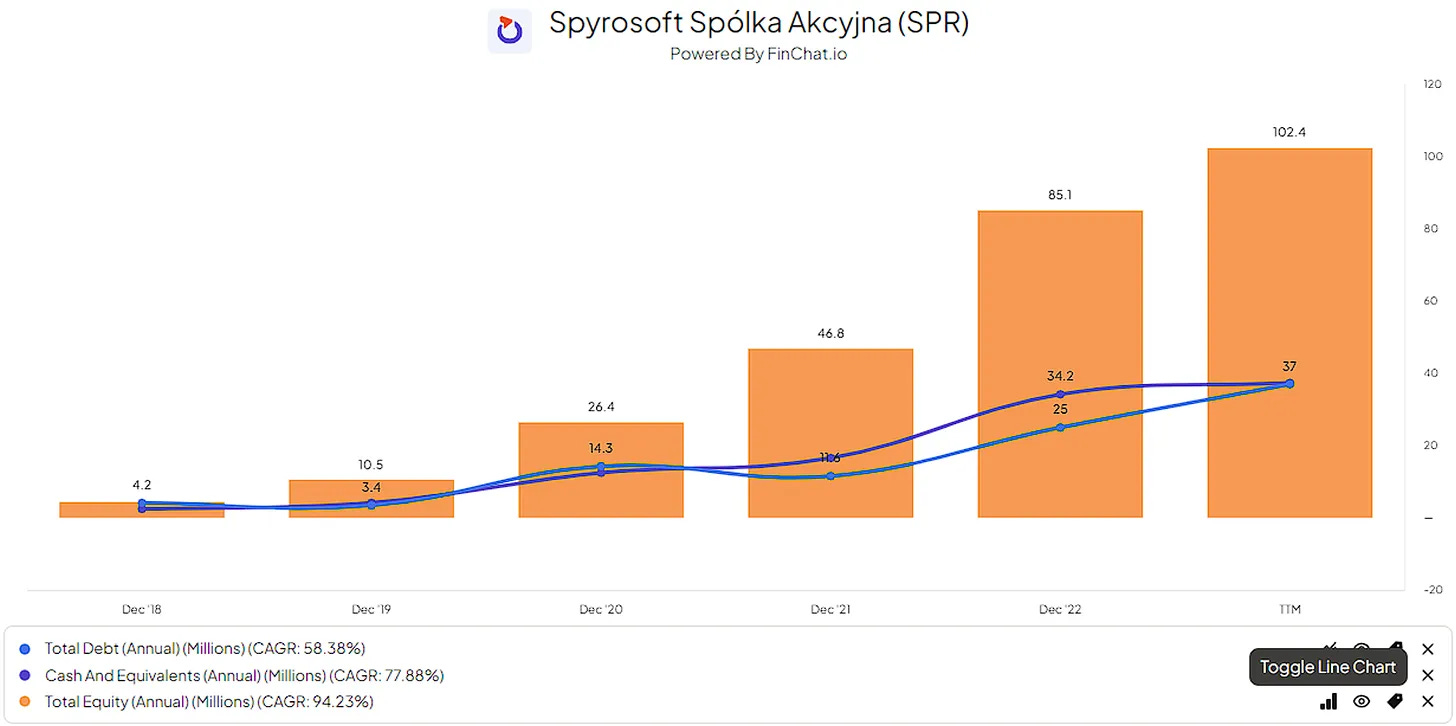

Pri analýze súvahy nejdem zachádzať moc do hĺbky. Po prejdení mi nepadlo nič významne do oka, všetko vyzerá dostatočne čisté. Dostatok hotovosti na pokrytie dlhu. Významný nárast equity v čase. Jediné negatívum vyplýva z pohľadu čistého pracovného kapitálu (NWC), keďže spoločnosť má veľké nahromadenie pohľadávok a priemerné dni do splatnosti približne 60 dní. Pre daný typ spoločnosti to nie je nezvyčajnosť, na druhú stranu to má významný vplyv na konverziu hotovosti a teda aj free cash flow, keďže počas doby splatnosti to môže spoločnosť viesť k potrebe využitia alternatívnych finančných prostriedkov, ako sú bankové úvery alebo faktoring (úroky/poplatky).

DCF Model

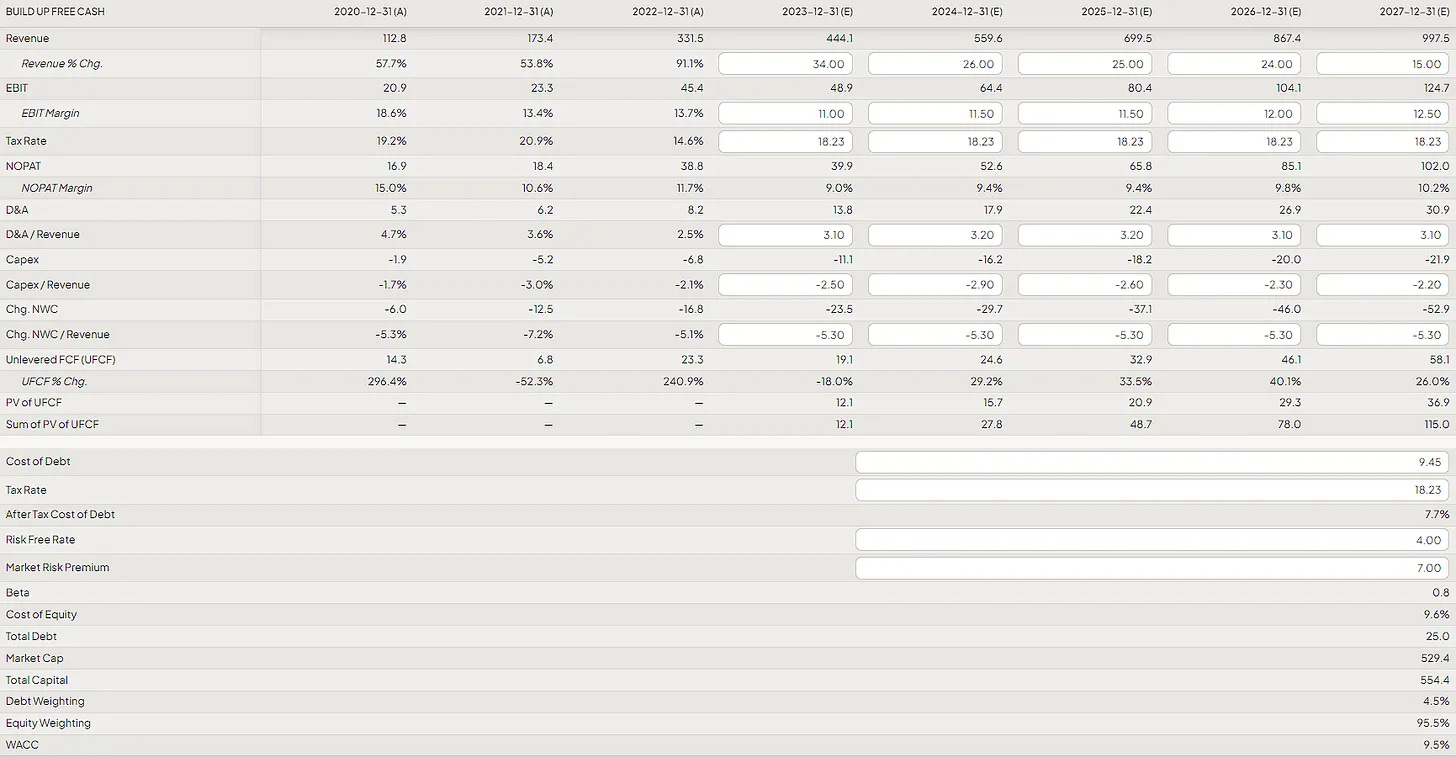

Aby som dospel k relatívne spravodlivému oceneniu, jednoducho som modeloval vývoj základných finančných ukazovateľov na 5 rokov dopredu. V roku 2023 očakávam doručenie 34% rastu na tržbách – vychádzam z toho, že tržby za obdobie 1-3Q 2023 rástli o 34,3%. Do ďalších rokov čakám určité spomalenie, avšak stále predpokladám rast o približne 22% CAGR. Vývoj marží budem očakávať v rozmedzí 11-13% EBIT. Prvé roky môžu byť marže nižšie kvôli ďalšiemu rozširovaniu podnikania. Úmerne tomu som zvýšil aj CapEx a D&A.

Zvyšný input môže čitateľ skontrolovať. Pri výpočte som uvažoval výstupnú hodnotu EV/FCF na úrovni 16, čo je dostatočne konzervatívne vzhľadom na riziká. Podľa modelu vyššie som dostal férovú cenu na úrovni 600,1 PLN, čo znamená 23,7% rast smerom hore zo súčasných cien. Verím, že som nepoužil agresívny, ani nerozumný predpoklad. Napriek tomu je 5 rokov dostatočne dlhá doba na to, aby 99% mojich výpočtov nevyšla.

Hnacie sily rastu

V tejto časti uvediem kde vidím ďalší rast pre Spyrosoft. Jednotlivé body nie sú zoradené podľa dôležitosti – to si musí vyhodnotiť každý investor sám.

Počet zamestnancov – Spyrosoft vo svojom výhľade uvádza, že do konca roku 2026 chce mať až 3000 zamestnancov (dnes je to približne 1600) – pri zachovaní pomeru tržieb na zamestnanca by to znamenalo zdvojnásobenie tržieb do roku 2026.

Lepšie využitie zamestnancov – tým, že sektor poradenstva v oblasti IT nie je jednoznačne predpovedateľný spoločnosti si častokrát nechávajú viac zamestnancov v prípade uspokojenia nadmerného dopytu po službách na tzv. lavičke. Metrika je vyjadrená v percentách a udáva koľko % zamestnancov je pod spoločnosťou, ale momentálne nepracujú na žiadnom projekte. Čím vyššie číslo, tak tým viac sa to prepíše do profit marží. U Spyrosoftu to za 3Q bolo 6%, čo pri momentálnej makro situácii nevnímam nejak strašne.

Rozšírenie služieb – koncom januára 2024 spoločnosť oznámila plán akvizície väčšinového podielu v spoločnosti Codibly, ktorá sa špecializuje na softvér pre elektrickú mobilitu a obnoviteľnú energiu. Tým by sa rozšírilo portfólio ponúkaných služieb do dvoch nových segmentov. Môj osobný predpoklad je taký, že akvizície s cieľom preniknutia do nových oblastí budú pokračovať aj v budúcnosti.

Udržanie zákazníkov – naďalej vykonávať kvalitnú prácu, s ktorou budú zákazníci spokojní

Rozkročenie do ďalších krajín

Poľská ekonomika a jej rast – netreba zabúdať, že sa jedná o poľskú spoločnosť a akékoľvek napredovanie Poľska pomôže ďalšiemu rozmachu biznisu

V spojení s globálnym rastom digitalizácie a dopytom po digitálnych službách sa o ďalší rast spoločnosti nebojím. Vo svojom forecast reporte Spyrosoft cieli rast o 33% YoY až do roku 2026. Je to spomalenie z historických 98% CAGR (!!) od založenia, ale stále solídny rast.

Riziká

Takisto sa k jednotlivým bodom nejdem moc rozpisovať.

Zle riadené dcérske spoločnosti

Vysoké vlastníctvo insiderov – môže slúžiť ako dvojsečná zbraň.

Konkurencia – jedná sa o vysoko konkurenčný trh, kde určitý podiel na celkovom koláči dokáže zobrať aj jednotlivec. Spyrosoftu sa zatiaľ darí to čo cielil – robiť to čo ostatní, len lepšie

Neuspokojený dopyt po kvalifikovaných pracovníkoch a strata manažérskych jednotiek – z pohľadu manažmentu je toto riziko najvážnejšie, keďže sa jedná o biznis, kde mať top ľudí je kľúč k úspechu.

Veľké percentuálne zastúpenie top 10 zákazníkov (46%) – odchod kľúčových zákazníkov by mal výrazný dopad na tržby a ich vývoj. Na druhej strane sa dá očakávať, že Spyrosoft týmto klientom ponúka širokú paletu služieb (napr. Magna) a teda ukončenie spolupráce zo dňa na deň zrejme neprichádza do úvahy.

Makro – IT segment sa po covidovom boome dostal do mierneho ochladenia a zvýšené úrokové sadzby tomu nepomáhajú. Dá sa však očakávať, že zníženie úrokových sadzieb pomôže investíciám v tomto odvetví. Ako jedna z makro hrozieb je aj vývoj poľského zlotého, pretože 86% tržieb pochádza mimo Poľska.

Škálovanie obchodných modelov – IT služby si vyžadujú veľa ľudského kapitálu , ktorý je mimoriadne drahý. Škálovanie možno v podstate odvodiť len od zamestnávania väčšieho počtu konzultantov. Ľudia takisto môžu pracovať len určitý počet hodín denne. Spyrosoft zatiaľ preukázal, že je schopný výrazne rásť zvýšením svojej pracovnej sily – tento proces bude čoraz ťažší a môže priniesť problémy do firemnej kultúry.

Záver

Toto zrejme nebude najatraktívnejší podnik v investorskom portfóliu, lenže tu máme spoločnosť kde:

Insideri majú skin in the game

Atraktívny segment IT poradenstva a vývoja softvéru

Dlhá runway

Silný rast v minulosti a predpokladaný rast do budúcnosti

Dobrá organizačná štruktúra a stratégia do budúcnosti

Ústretový manažment voči akcionárom

Mňa to dostatočne presvedčilo na otvorenie prvotnej pozície. Pri súčasnom makro vývoji predpokladám ešte mierny pokles ceny akcii, kde budem rozhodne pozíciu navyšovať.

Upozornenie: Táto analýza je poskytovaná výlučne na informatívne účely a nemala by sa považovať za investičné odporučenie. Autor nezodpovedá za akékoľvek straty alebo škody vzniknuté v dôsledku použitia alebo závislosti na informáciách uvedených v tejto analýze. Pred rozhodnutím o investíciách vždy vyhodnoťte svoje osobné investičné ciele a rizikový profil.